加拿大 - 十字路口的工业

Bob Fraser –安大略省Genesus的销售和服务 bfraser@genesus.com

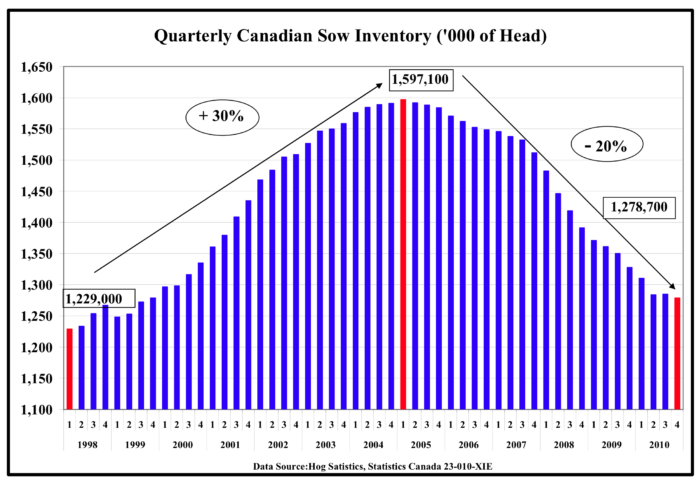

统计加拿大1月1st 每半年的《猪与猪报告》将加拿大母猪群的数量定为1.24万头。 这使得加拿大牛群在接近十年前基本持平。 或者,您可以提出一个论点,即在接近1.6年前的库存时,它正在慢慢流血,致死的原因是一千针刺,而在2005年第一季度,该高峰仅为XNUMX万头母猪。

降幅接近母猪群的四分之一。 提高生产率已经减少了整体生产流失,但仍然不是一个令人鼓舞的景象。

造成这种情况的原因有很多,有些已知,有些则未知,但是结果是基础结构薄弱,非常需要更换。 新的“优质”谷仓的大部分来自千年之交,当时该行业已发展到顶峰。 这些谷仓现在已经有XNUMX年的历史了,而其他一切都在那以南。 大多数都可能会进行一些严重的翻新,而其中的一些可能就应该消失了。 至少在安大略省,缺少整理空间似乎是长期的,因为不断有人问我是否知道任何空间。 我认为许多制作人都会同意,目前有很多空间可以更好地淘汰。

但是,更换资本资产只需要那笔资金(和 Jim Long 会增加勇气)。 最近这个行业一直缺乏的东西。 最后一次,利润率一直很低,而且很不稳定。 Olymel是加拿大最大的猪肉加工商和猪肉生产商,在2018财政年度的报告中,其东部和西部生猪生产部门的亏损均高于上一财年。 虽然他们的东部新鲜猪肉部门取得了积极的成果,仅次于2017,这是他们有史以来最好的一年。 西部鲜猪肉产业连续第三年取得优异成绩。 这与其他大多数加拿大包装商和美国包装商在这个问题上的表现一致,因为它现在享有三到四年前所未有的利润空间。

虽然除非完全整合,否则资本主义猪肉系统很难弄清楚如何更好地分享利润率,这并非没有后果。 Kevin Grier在他的加拿大猪肉市场报告中建议在Brandon Manitoba 4的Maple Leaf Foods工厂th 对于2018 plus容量,每周70周期为72,000-80,000。 Red Deer Alberta的Olymel每周比35,000(单班)产能低于45,000。 这实际上并不起作用,像一个精加工谷仓的猪肉工厂在容量下运行时成本飙升。 所以,问题在于谁将首先眨眼。 生产者眼中肯定能够轻松解决更多生猪的需求只需付出更多。 然而,到目前为止,这似乎只是将躺椅从一个工厂拖到另一个工厂,没有更多的猪。 如果没有解决方案,植物似乎很容易被关闭。

Conestoga Meats(3Ps)位于安大略省,是加拿大唯一一家拥有生产商的包装厂,似乎是一个更好的解决方案,可以整合而不是降低。 它使肉价下挫,使得工厂总是保持良好的利润率,其余的则流向生产商。 至少在过去的三到四年里,Conestoga的股东/生产商对该省的其他生产商感到高兴或肯定更加高兴。 然而,不确定是否有任何令人信服的证据表明它已经给予他们足够的利润以获得比其他生产者更多的资本投资。 安大略省的母猪群就像加拿大一样已基本持平多年。 库存收缩或包装商扩张没有崩溃,但至少还没有任何证据显示Conestoga生产商已经扩张而其余收缩,但至少保持牧群稳定。

加拿大长期以来一直在猪肉出口市场上发挥自己的作用,但最终要保持竞争力,通常需要整个链条的资金和获利能力。 这显然是缺乏的。 这可能来自哪里? 这把我们带到了中国。 我的整个职业生涯充满了关于加拿大(北美)农业救助将源于中国的饮食的故事。 中国在如何养活自己方面一直并将继续持反对意见。 与所有国家/地区的食品相比,无论是最便宜的进口鞋还是电子产品,其活力都有所不同。 ASF似乎可能会永久改变游戏规则,而加拿大(北美)将成为中国永久,重要的长期猪肉供应国。 对于大多数(如果不是全部)生产者而言,它来得还不够快。 很难不看到这个行业不会继续看到它以一千个针刺的速度缓慢下降。

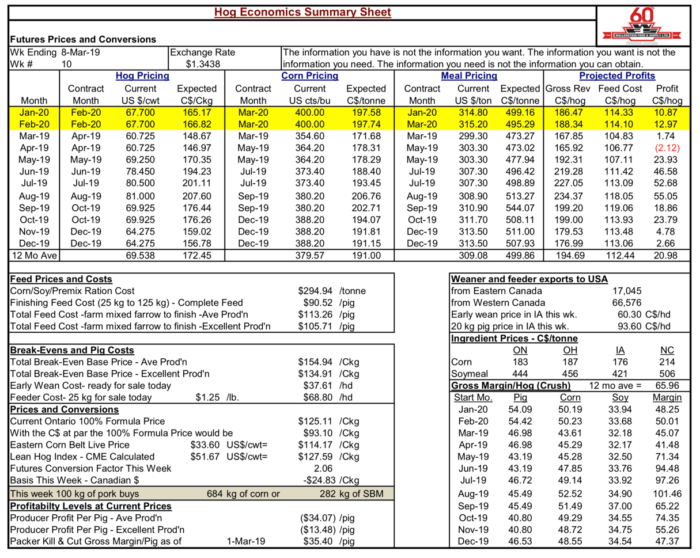

鲍格·汉斯伯格(Bob Hunsberger),《华伦斯坦饲料》(Wallenstein Feeds),《生猪经济学》摘要显示,自八周前以来,持续的鼓励力度不大,盈利能力进一步下降。 当前每头猪平均生产的生产者利润预测为(-$ 34.07)。 但是,出现了底部,未来十二个月的平均利润产生量预计为$ 20.98

PS 星期四三月7 - 四月瘦肉猪期货$ 57.725 - 八月瘦肉猪期货$ 78.825 - 美国农业部减产$ 63.180 -

星期五三月15 – 68.800月瘦肉猪期货$ 89.750 – 67.35月瘦肉猪期货$ XNUMX – USDA保险价$ XNUMX

也许骑兵正好赶上时间! 希望如此。

这篇文章是由Genesus写的