Công nghiệp Canada tại một ngã tư

Bob Fraser - Bán hàng & Dịch vụ, Genesus Ontario bfraser@genesus.com

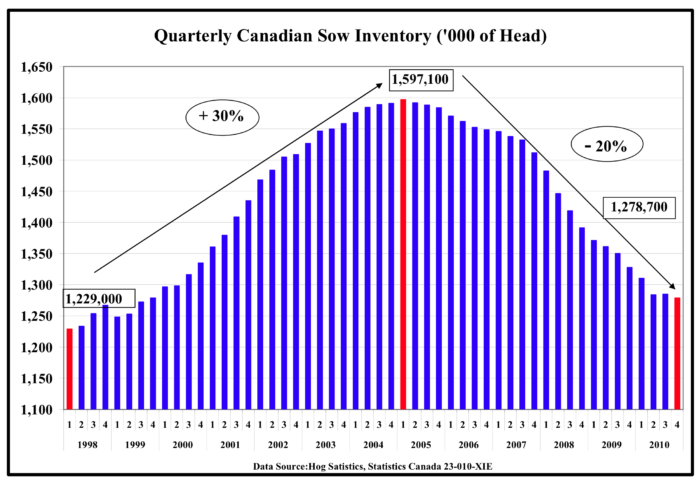

Số liệu thống kê Canada tháng 1 1st Báo cáo về lợn và lợn bán thường niên đặt đàn lợn nái Canada ở mức 1.24 triệu con. Điều đó khiến đàn gia súc của Canada về cơ bản là ổn định trong khoảng một thập kỷ nay. Hoặc bạn có thể đưa ra lập luận rằng nó đang dần chảy máu đến chết bởi hàng nghìn mũi kim châm khi tiến gần đến lượng tồn kho của hai thập kỷ trước, sau mức đỉnh điểm chỉ là 1.6 triệu con lợn nái trong quý đầu tiên của năm 2005. (Xem biểu đồ)

Một sự suy giảm đến gần một phần tư của đàn lợn nái. Tăng năng suất được cấp đã giảm bớt cống sản xuất chung nhưng vẫn không chính xác là một bức tranh đáng khích lệ.

Có nhiều lý do giải thích cho điều này, một số người biết có lẽ một số người chưa biết, nhưng kết quả là cơ sở hạ tầng suy yếu, cần thay thế nhiều. Phần lớn các chuồng trại “tốt” mới là từ thời kỳ khô khan vào đầu thiên niên kỷ khi ngành công nghiệp này phát triển đến đỉnh cao. Những cái chuồng đó giờ đã được hai mươi năm tuổi, với phần lớn mọi thứ khác ở phía nam của nó. Hầu hết có thể sử dụng một số tân trang nghiêm trọng mà một số có thể sẽ biến mất. Thiếu không gian dứt điểm ít nhất là ở Ontario dường như kinh niên vì tôi liên tục được hỏi liệu tôi có biết về khoảng trống nào không. Tôi nghĩ rằng nhiều nhà sản xuất sẽ đồng ý rằng có nhiều không gian sử dụng hiện tại có thể tốt hơn là nên nghỉ hưu.

Tuy nhiên, thay thế tài sản vốn, chỉ cần vốn đó (và như Jim Long sẽ thêm can đảm). Một cái gì đó đã được thiếu trong ngành công nghiệp muộn này. Đối với cuối cùng trong khi lợi nhuận đã được mỏng và đốm. Các báo cáo của nhà sản xuất thịt lợn và nhà sản xuất thịt lợn lớn nhất của Canada trong năm tài chính 2018, cả hai bộ phận sản xuất thịt lợn phương đông và phương tây đều chịu tổn thất lớn hơn năm tài chính trước đó. Trong khi đó, ngành thịt lợn tươi phía đông của họ cho thấy kết quả tích cực chỉ đứng sau 2017, đó là năm tốt nhất của họ từ trước đến nay. Ngành thịt lợn tươi miền tây đã có kết quả tuyệt vời trong năm thứ ba liên tiếp. Điều này sẽ phù hợp với hầu hết các nhà đóng gói Canada và nhà đóng gói Hoa Kỳ khác về vấn đề đó trong việc tận hưởng lợi nhuận chưa từng thấy trong ba hoặc bốn năm nay.

Mặc dù trừ khi tích hợp đầy đủ, một hệ thống thịt lợn tư bản đấu tranh để tìm ra cách chia sẻ lợi nhuận tốt hơn và điều này không có kết quả. Kevin Grier trong Báo cáo thị trường thịt lợn Canada của mình cho thấy nhà máy Maple Leaf Food ở Brandon Manitoba 4th giết chết 2018 hàng quý để được 70-72,000 hàng tuần chống lại công suất 80,000. Olymel ở Red Deer Alberta chạy ít hơn 35,000 hàng tuần so với công suất 45,000 (một ca). Điều này không thực sự hiệu quả, một nhà máy thịt lợn như chuồng hoàn thiện trên đầu có chi phí tăng cao khi hoạt động dưới công suất. Vì vậy, câu hỏi trở thành ai sẽ chớp mắt trước. Giải pháp dễ dàng rõ ràng cho nhu cầu cần nhiều heo hơn trong mắt nhà sản xuất chỉ là trả nhiều tiền hơn. Tuy nhiên, cho đến nay, điều này dường như chỉ xáo trộn các ghế trên boong từ nhà máy này sang nhà máy khác, không có nhiều con lợn. Nếu không có giải pháp, có vẻ như một nhà máy dễ bị đóng cửa.

Conestoga Meats (3Ps) ở Ontario là nhà máy đóng gói thuộc sở hữu của nhà sản xuất duy nhất ở Canada dường như là một giải pháp tốt hơn tích hợp lên thay vì xuống. Nó giảm giá thịt, khiến nhà máy luôn có lợi nhuận dương, phần còn lại sẽ thuộc về nhà sản xuất. Điều này ít nhất trong ba đến bốn năm qua đã khiến cổ đông / nhà sản xuất của Conestoga hài lòng hoặc chắc chắn là nhiều hơn so với các nhà sản xuất khác trong tỉnh. Tuy nhiên, không chắc chắn rằng có bất kỳ bằng chứng thuyết phục nào cho thấy nó đã mang lại cho họ đủ tiền để đầu tư vốn nhiều hơn các nhà sản xuất khác. Đàn lợn nái Ontario giống như Canada về cơ bản đã không thay đổi trong một số năm. Không có sự cố về sự co lại hoặc mở rộng hàng tồn kho của nhà đóng gói nhưng ít nhất dường như không có bất kỳ bằng chứng nào cho thấy các nhà sản xuất Conestoga đã mở rộng trong khi phần còn lại đã ký hợp đồng nhưng ít nhất là giữ ổn định đàn.

Canada từ lâu đã vượt lên trên thị trường xuất khẩu thịt lợn nhưng cuối cùng để duy trì sức cạnh tranh thường đòi hỏi vốn và lợi nhuận trong toàn chuỗi. Điều đó rõ ràng đã bị thiếu. Điều đó có khả năng đến từ đâu? Điều này đưa chúng tôi đến Trung Quốc. Toàn bộ sự nghiệp của tôi chứa đầy những câu chuyện về cách thức cứu vãn nền nông nghiệp của Canada (Bắc Mỹ) từ việc nuôi sống Trung Quốc. Trung Quốc đã và tiếp tục có một số quan điểm đối lập về cách họ sẽ tự nuôi sống mình. Thực phẩm cho tất cả các quốc gia có động lực khác với việc chỉ nhập khẩu giày chạy bộ hoặc đồ điện tử ở bất cứ nơi nào chúng có giá rẻ nhất. ASF có vẻ như nó có thể thay đổi đáng kể cuộc chơi có lẽ là vĩnh viễn và Canada (Bắc Mỹ) trở thành nhà cung cấp thịt lợn lâu dài và lâu dài cho Trung Quốc. Đối với hầu hết các nhà sản xuất ở đây, nó không thể đến sớm. Không khó để thấy ngành công nghiệp này không tiếp tục chứng kiến sự suy giảm chậm chạp của hàng nghìn mũi kim.

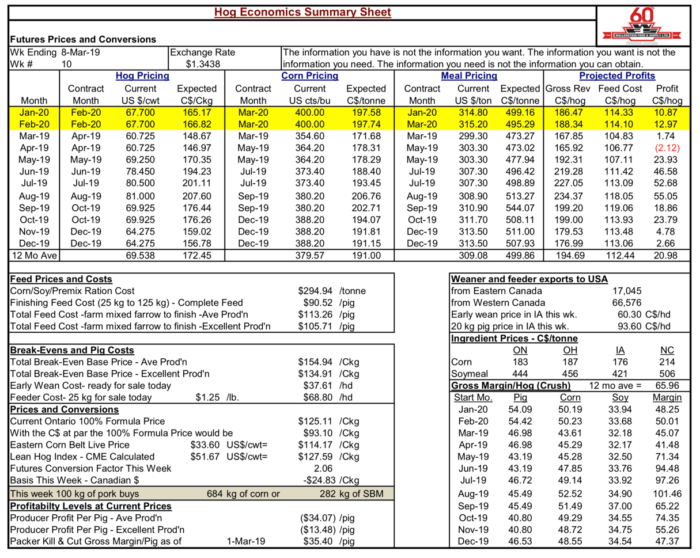

Bob Hunsberger, Wallenstein Feeds, Hog Economics Tóm tắt Bảng tóm tắt kinh tế cho thấy tiếp tục ít khuyến khích từ tám tuần trước, với sự xói mòn hơn nữa trong lợi nhuận. Dự báo lợi nhuận của nhà sản xuất hiện tại trên mỗi con lợn với sản lượng trung bình là (- $ 34.07). Tuy nhiên, một mức đáy xuất hiện với sản lượng lợi nhuận trung bình trong mười hai tháng tới được dự đoán là $ 20.98

PS Thứ năm tháng 3 7 - Tháng Tư Lean Hog Futures $ 57.725 - Tháng 8 Lean lợn tương lai $ 78.825 - USDA cắt ra $ 63.180 -

Thứ sáu tháng 3 15 - Giá lợn nạc tháng 68.800 tương lai 89.750 USD - Giá lợn nạc tháng 67.35 tương lai XNUMX USD - USDA cắt lỗ XNUMX USD

Có lẽ kỵ binh đang xuất hiện chỉ trong nick thời gian! Hãy hi vọng như vậy.

Được phân loại trong: Tin nổi bật, Thị trường toàn cầu

Bài đăng này được viết bởi Genesus