Kanada – przemysł na rozdrożu

Bob Fraser - sprzedaż i serwis, Genesus Ontario bfraser@genesus.com

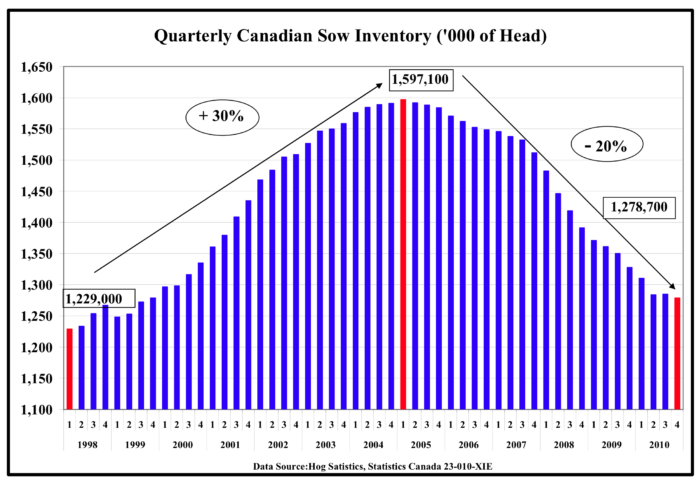

Statystyki Kanada styczeń 1st Półroczny Raport Hog & Pig określa kanadyjskie stado loch na 1.24 miliona sztuk. To stawia kanadyjskie stado jako zasadniczo płaskie jak na zbliżającą się dekadę. Możesz też argumentować, że powoli wykrwawia się na śmierć przez tysiące ukłuć, gdy zbliża się do stanu inwentarza sprzed dwóch dekad, po szczycie zaledwie 1.6 miliona macior w pierwszym kwartale 2005 r. (Patrz wykres).

Spadek zbliżający się do jednej czwartej stada loch. Przyznany wzrost wydajności zmniejszył ogólny odpływ produkcji, ale wciąż nie jest to obraz zachęcający.

Istnieje wiele powodów, dla których niektóre są znane, niektóre nieznane, ale rezultatem jest osłabiona infrastruktura, która wymaga wymiany. Większość nowych „dobrych” stodół pochodzi z okresu siana na przełomie tysiącleci, kiedy przemysł osiągnął szczyt. Te stodoły mają teraz dwadzieścia lat, a większość wszystkiego innego znajduje się na południe od tego. Większość przydałaby się poważna renowacja, podczas której niektóre prawdopodobnie powinny po prostu zniknąć. Brak miejsca na wykończenie przynajmniej w Ontario wydaje się chroniczny, ponieważ ciągle jestem pytany, czy znam jakąkolwiek przestrzeń. Myślę, że wielu producentów zgodzi się, że obecnie w użyciu jest dużo miejsca, które mogłoby być lepiej na emeryturze.

Jednak wymiana środków trwałych zabiera tylko ten kapitał (i jak Jim Long dodałoby odwagi). Coś, czego ostatnio brakuje w tej branży. Na koniec, marginesy były dobroczynne i rzadkie. Olymel, największy kanadyjski przetwórca wieprzowiny i producent wieprzowiny zgłasza w 2018 roku fiskalnym zarówno jego wschodnie, jak i zachodnie działy produkcji trzody chlewnej poniosły straty większe niż w poprzednim roku podatkowym. Podczas gdy ich wschodni sektor świeżej wieprzowiny osiągnął pozytywne wyniki, ustępując jedynie 2017, był to ich najlepszy rok w historii. Zachodni sektor świeżej wieprzowiny osiągnął doskonałe wyniki trzeci rok z rzędu. Byłoby to spójne z większością innych kanadyjskich pakerów i pakujących w USA w tym zakresie, ciesząc się niespotykanymi marżami przez trzy lub cztery lata.

Chociaż chyba w pełni zintegrowany kapitalistyczny system wieprzowy usiłuje dowiedzieć się, jak być może lepiej podzielić marginesy, a to nie jest bez konsekwencji. Kevin Grier w swoim kanadyjskim raporcie dotyczącym rynku wieprzowiny sugeruje, aby zakład Maple Leaf Foods w Brandon Manitoba 4th kwartał 2018 zabija 70-72,000 co tydzień w stosunku do 80,000 plus pojemność. Olymel w Red Deer Alberta pracuje mniej niż 35,000 tygodniowo w stosunku do pojemności 45,000 (single shift). To tak naprawdę nie działa, roślina wieprzowa, taka jak stodoła kosztu na głowę, szybuje podczas pracy pod obciążeniem. Tak więc pytanie brzmi, kto będzie mrugał pierwszy. Oczywistym łatwym rozwiązaniem potrzeby większej ilości świń z pewnością w oczach producentów jest po prostu zapłacić więcej. Jednak do tej pory wydaje się, że leżały tylko leżaki z jednej rośliny na drugą, bez żadnych świń. Bez rozwiązania wydaje się, że roślina jest podatna na zamknięcie.

Conestoga Meats (3Ps) w Ontario jako jedyna fabryka opakowań w Kanadzie wydaje się być lepszym rozwiązaniem integrującym się, a nie obniżającym. Wycenia mięso, pozostawiając roślinę zawsze z dodatnim marginesem, a reszta idzie do producenta. To przynajmniej przez ostatnie trzy do czterech lat sprawiło, że udziałowiec / producenci Conestoga byli zadowoleni, a może nawet bardziej niż inni producenci w prowincji. Nie jest jednak pewien, czy istnieją jakiekolwiek przekonujące dowody, że dały im wystarczający margines na większe inwestycje kapitałowe niż inni producenci. Stado loch z Ontario, podobnie jak stado Kanady, od wielu lat jest płaskie. Nie ma podziału skurczu lub ekspansji inwentarza przez pakującego, ale przynajmniej nie wydaje się, aby był to dowód na to, że producenci Conestogi rozwinęli się, podczas gdy reszta skurczyła się, ale przynajmniej utrzymała stado na stabilnym poziomie.

Kanada od dawna przewyższa swoją wagę na rynku eksportowym wieprzowiny, ale ostatecznie utrzymanie konkurencyjności zazwyczaj wymaga kapitału i rentowności w całym łańcuchu. Tego wyraźnie brakowało. Skąd to prawdopodobnie pochodzi? Co prowadzi nas do Chin. Cała moja kariera była wypełniona opowieściami o tym, jak ocalenie rolnictwa Kanady (Ameryki Północnej) przyjdzie po nakarmieniu Chin. Chiny mają i nadal mają przeciwne poglądy na temat tego, jak zamierzają się wyżywić. Żywność dla wszystkich krajów ma inną dynamikę niż tylko import butów do biegania czy elektroniki wszędzie tam, gdzie są one najtańsze. Wydaje się, że ASF może znacząco zmienić grę, być może na stałe, i Kanada (Ameryka Północna) stanie się stałymi, znaczącymi długoterminowymi dostawcami wieprzowiny do Chin. Dla większości, jeśli nie dla wszystkich producentów, to nie może nadejść wystarczająco szybko. Bez tego trudno dostrzec, jak ta branża nie obserwuje powolnego spadku o tysiąc ukłuć szpilek.

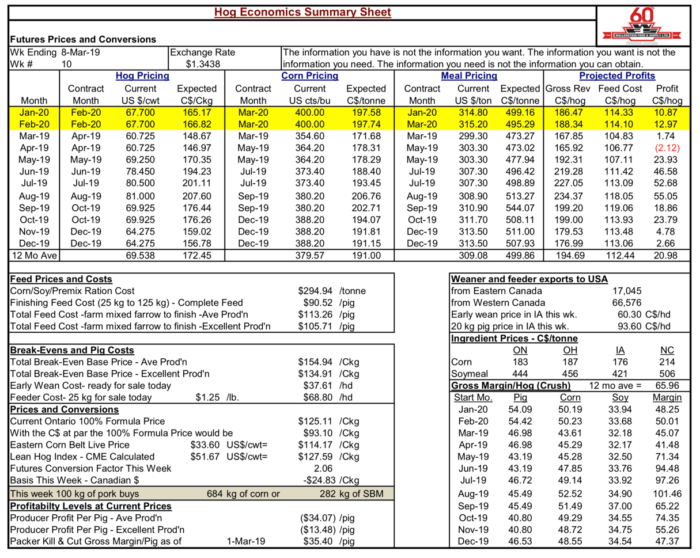

Bob Hunsberger, Wallenstein Feeds, Hog Economics Arkusz podsumowujący wykazuje niewielką zachętę od ośmiu tygodni, wraz z dalszym spadkiem rentowności. Obecna prognoza zysku producenta na świnię przy średniej produkcji wynosi (-34.07 USD). Pojawia się jednak dno, a prognozowany średni zysk na następne dwanaście miesięcy wyniesie 20.98 USD

PS Czwartek marzec 7 - Kwiecień Lean Hog Futures $ 57.725 - Sierpień Lean Hog futures $ 78.825 - USDA cutout $ 63.180 -

Piątek marca 15 - Kwiecień Lean Hog Futures 68.800 $ - August Lean Hog Futures $ 89.750 - Wycięcie USDA 67.35 $

Być może kawaleria pojawia się w samą porę! Miejmy nadzieję.

Kategorie: Ciekawa Aktualności, Global Markets

Ten wpis został napisany przez Genesusa