岐路に立つカナダ - 産業

ボブフレイザー–セールス&サービス、ジェネサスオンタリオ bfraser@genesus.com

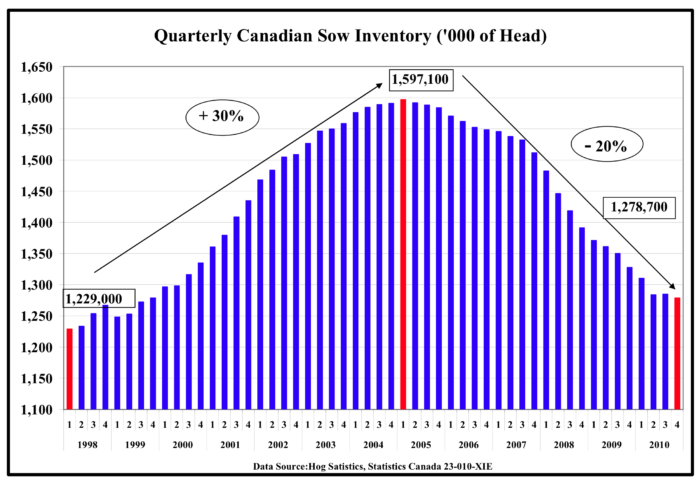

統計カナダ1月の1st 半年ごとのHog&Pig Reportは、カナダの雌豚の群れを1.24万頭としています。 これにより、カナダの群れは、1.6年近くになると基本的にフラットになります。 または、2005年の第XNUMX四半期にXNUMX万頭の雌豚がピークに達した後、XNUMX年前の在庫に近づくにつれ、千本のピン刺しでゆっくりと出血して死んでいくと主張することもできます。(グラフを参照)

雌豚の群れの4分の1に近づく衰退。 生産性が大幅に向上したことで、全体的な生産量の減少は少なくなりましたが、それでもまだ見栄えの良いものではありません。

これにはさまざまな理由がありますが、一部は既知であり、一部は不明ですが、その結果、インフラストラクチャが弱体化し、交換が必要になります。 新しい「良い」納屋の大部分は、業界がピークに達したミレニアムの変わり目の干し草の日からのものです。 それらの納屋は現在XNUMX年前のものであり、他のすべての大部分はその南にあります。 ほとんどの人は、いくつかの深刻な改修を使用することができます。 少なくともオンタリオ州ではスペースを仕上げることができないのは慢性的なようです。スペースを知っているかどうかを常に尋ねられます。 多くのプロデューサーは、現在使用されているスペースが多く、より適切に廃止される可能性があることに同意すると思います。

しかし、資本資産の置き換えはその資本だけを Jim Long 勇気を加えるでしょう)。 最近この業界で欠けているもの。 最後の一方で、利益率は慈善的に薄くてむらがありました。 カナダ最大の豚肉加工業者であり豚肉生産者であるオリメルは、2018会計年度において、東部および西部の養豚部門の両方で前年度より大きな損失を被ったと報告しています。 東部の新鮮な豚肉部門は、これまでで最高の年だった2017に次ぐポジティブな結果を出しました。 西部の新鮮な豚肉部門は3年連続で優れた結果を出しました。 これは他のほとんどのカナダの荷造業者および米国の荷造業者とほぼ同じで、今のところ3、4年間、これまでにないマージンを享受することができます。

完全に統合されていない限り、資本主義の豚肉システムはどうすればマージンをより良く共有するかを考え出すのに苦労していますが、これは結果ではありません。 カナダの豚肉市場レポートのKevin Grierが、Brandon Manitoba 4のMaple Leaf Foods工場を提案th クォーター2018は、毎週70-72,000になり、80,000と容量を合わせて殺害されます。 Red Deer AlbertaのOlymelは、35,000(シングルシフト)容量に対して毎週45,000未満で稼働しています。 これは実際にはうまくいきません。一人当たりの仕上げ納屋のような豚肉工場では、定員を超えて操業すると急上昇します。 したがって、問題は誰が最初に点滅するのかになります。 生産者の目に確かに多くの豚が必要であることに対する明白で簡単な解決策は、単にもっとお金を払うことです。 しかし、これまでのところ、これはデッキチェアをある工場から別の工場にシャッフルしただけで、豚はもういないようです。 解決策がなければ、植物は閉鎖に対して脆弱であるように思われるでしょう。

カナダで唯一の生産者所有の梱包工場としてのオンタリオ州のConestoga Meats(3P)は、ダウンよりもアップを統合するより良い解決策のようです。 それは肉を安くし、植物には常にプラスのマージンを持たせ、残りは生産者に向けます。 これは少なくともここ3〜4年間で、Conestogaの株主/生産者をこの州の他の生産者よりも喜ばしく、あるいは確かにもっと喜ばせています。 しかし、それが他の生産者よりも多くの設備投資のために彼らに十分なマージンを与えたという説得力のある証拠があるかどうかは確かではありません。 カナダのようなオンタリオの種豚は基本的に長年横ばいになっています。 在庫収縮や包装業者による拡大の内訳はありませんが、少なくともConestogaの生産者が縮小している間に生産者が拡大したが、少なくとも群れが安定しているという証拠はないようです。

カナダは長い間、豚肉の輸出市場でその重みを上回っていますが、最終的に競争力を維持するには、通常、チェーン全体で資本と収益性が必要です。 それは明らかに欠けていました。 それはどこから来る可能性がありますか? それは私たちを中国に連れて行きます。 私のキャリア全体は、カナダ(北アメリカ)の農業救済が中国を養うことからどのようにもたらされるかについての話でいっぱいでした。 中国は、それがどのように自国を養うのかについて、いくつかの反対意見を持っており、これからもそうし続けます。 すべての国の食品は、ランニングシューズや電子機器を最も安い場所に輸入するのとは異なる力学を持っています。 ASFは、おそらく恒久的にゲームを大幅に変える可能性があり、カナダ(北米)は恒久的で重要な長期的な豚肉の中国への供給者になる可能性があるようです。 ここにいるすべてではないにしてもほとんどのプロデューサーにとって、それはすぐに来ることはできません。 この業界がどのようにそれが千のピン刺しによってゆっくりと衰退しているのかを見続けるのを見るのは難しいことなしに。

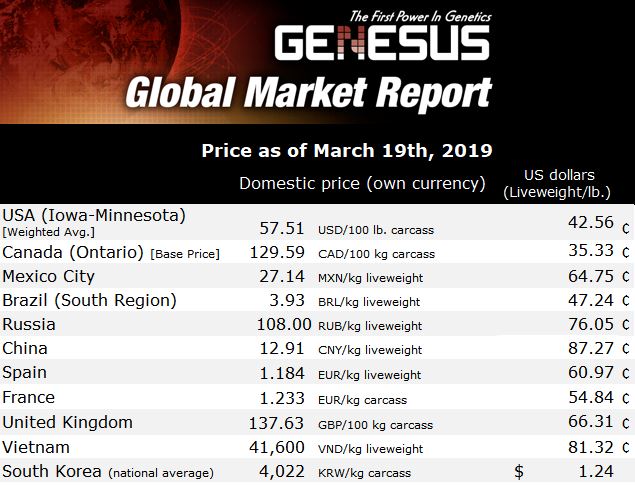

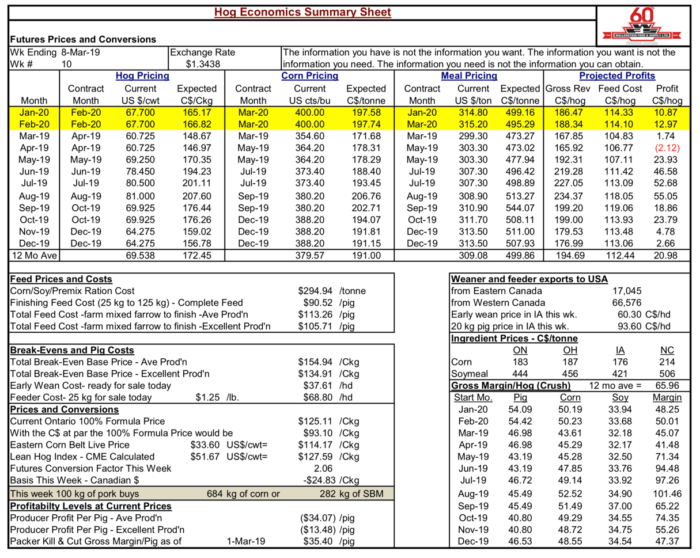

ボブ・ハンスバーガー、ウォレンシュタイン・フィード、ホッグ・エコノミクスの要約シートは、34.07週間前からほとんど励まされておらず、収益性がさらに低下していることを示しています。 平均生産量での豚20.98頭あたりの現在の生産者利益予測は(-$ XNUMX)です。 ただし、今後XNUMXか月の平均利益はXNUMXドルと予測され、底値が現れます。

PS 3月木曜日7 - 4月のリーンホッグ先物$ 57.725 - 8月のリーンホッグ先物$ 78.825 - USDAのカットアウト$ 63.180 -

Friday,March 15 – 68.800月のリーンホッグ先物$ 89.750 – 67.35月のリーンホッグ先物$ XNUMX –USDAカットアウト$ XNUMX

おそらく騎兵隊はちょうど時の刻み目の中に現れています! そう希望しましょう。

カテゴリ: 注目のニュース, グローバル·マーケッツ

この投稿はGenesusによって作成されました