Le Canada et l'industrie à la croisée des chemins

Bob Fraser - Ventes et service, Genesus Ontario bfraser@genesus.com

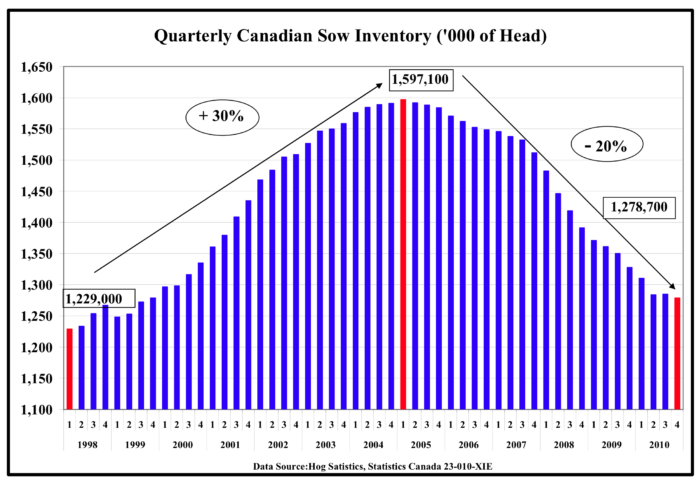

Statistique Canada janvier 1st Le rapport semestriel sur les porcs et les porcs place le troupeau canadien de truies à 1.24 million de têtes. Cela place le troupeau canadien à plat depuis près d'une décennie maintenant. Ou vous pouvez faire valoir qu'il saigne lentement à mort par mille piqûres d'épingle alors qu'il s'approche de l'inventaire d'il y a deux décennies, après un pic d'un peu moins de 1.6 million de truies au premier trimestre de 2005. (voir graphique)

Un déclin approchant le quart du troupeau de truies. Les gains de productivité obtenus ont permis de réduire la perte de production globale, mais ce n’est toujours pas une image encourageante.

Il y a une variété de raisons à cela, certaines connues peut-être certaines inconnues, mais le résultat est une infrastructure affaiblie, qui a beaucoup besoin d'être remplacée. La plupart des nouvelles «bonnes» granges datent du jour du foin au tournant du millénaire, lorsque l'industrie a atteint son apogée. Ces granges sont maintenant vieilles de vingt ans, avec l'essentiel de tout le reste au sud. La plupart pourraient utiliser une rénovation sérieuse où certains devraient probablement disparaître. Le manque d'espace de finition, du moins en Ontario, semble chronique, car on me demande constamment si je connais un espace. Je pense que de nombreux producteurs conviendraient qu'il y a actuellement beaucoup d'espace utilisé qui pourrait être mieux retiré.

Cependant, le remplacement des immobilisations ne prend que ce capital (et en tant que Jim Long ajouterait du courage). Quelque chose a fait défaut dans cette industrie ces derniers temps. Depuis quelque temps, les marges ont été charitablement minces et inégales. Olymel, le plus important transformateur de porc au Canada et le plus producteur de porc au Canada, a déclaré au cours de l’exercice financier 2018 que ses divisions de production de porcs de l’est et de l’ouest avaient subi des pertes plus importantes que l’exercice précédent. Tandis que leur secteur de la viande de porc fraîche de l'Est a enregistré des résultats positifs, juste après 2017, qui a été leur meilleure année de tous les temps. Le secteur de la viande de porc fraîche de l’Ouest a obtenu d’excellents résultats pour la troisième année consécutive. Cela concorderait avec la plupart des autres emballeurs canadiens et des emballeurs américains, qui bénéficient de marges inouïes depuis trois ou quatre ans maintenant.

Bien que, à moins d'être totalement intégré, un système capitaliste porcin s'efforce de trouver un meilleur partage des marges, ce qui n'est pas sans conséquence. Kevin Grier dans son rapport sur le marché canadien du porc suggère l'usine de Maple Leaf Foods à Brandon au Manitoba 4th La suppression trimestrielle de 2018 doit être 70-72,000 par semaine contre une capacité 80,000 plus. Olymel à Red Deer, en Alberta, fonctionne moins de 35,000 par semaine par rapport à la capacité 45,000 (un poste). Cela ne fonctionne pas vraiment, une usine porcine comme une étable de finition coûte cher par habitant en cas de manque de capacité. La question est donc de savoir qui va cligner en premier. La solution apparemment simple au besoin de plus de porcs aux yeux des producteurs est simplement de payer plus. Cependant, à ce jour, cela semble n'avoir fait que déplacer les chaises longues d'une usine à l'autre, sans plus de porc. Sans solution, il semblerait qu'une usine soit vulnérable à la fermeture.

Conestoga Meats (3P) en Ontario en tant que seule usine d’emballage détenue par un producteur au Canada semble être une meilleure solution, intégrant plutôt que vers le bas. Elle dégrade les prix de la viande, laissant à l'usine toujours une marge positive, le reste revenant au producteur. Cela au moins depuis trois ou quatre ans a laissé les actionnaires / producteurs de Conestoga bien heureux ou certainement plus que d’autres producteurs de la province. Cependant, il n’est pas certain qu’il existe des preuves convaincantes qu’il leur a laissé suffisamment de marge pour investir davantage de capital que les autres producteurs. Le troupeau de truies de l’Ontario, comme celui du Canada, est pratiquement plat depuis un certain nombre d’années. Il n'y a pas de ventilation de la contraction ou de l'expansion des stocks par les emballeurs, mais au moins, rien ne semble indiquer que les producteurs de Conestoga se soient développés alors que les autres se sont contractés, tout en maintenant au moins la stabilité du troupeau.

Le Canada a longtemps dépassé son poids sur le marché d'exportation du porc, mais en fin de compte, pour rester compétitif, il faut généralement des capitaux et une rentabilité tout au long de la chaîne. Cela fait clairement défaut. D'où cela vient-il vraisemblablement? Ce qui nous amène en Chine. Toute ma carrière a été remplie d'histoires sur la façon dont le salut agricole du Canada (Amérique du Nord) viendrait de nourrir la Chine. La Chine a et continue d'avoir des vues opposées sur la façon dont elle va se nourrir. L'alimentation pour tous les pays a une dynamique différente de celle d'importer simplement des chaussures de course ou des appareils électroniques là où ils sont les moins chers. La PPA semble pouvoir changer considérablement la donne, peut-être de façon permanente, et le Canada (Amérique du Nord) deviendra un fournisseur permanent et à long terme de porc de la Chine. Pour la plupart sinon tous les producteurs ici, cela ne peut pas arriver assez tôt. Sans il est difficile de voir comment cette industrie ne continue pas de voir son lent déclin par mille piqûres d'épingle.

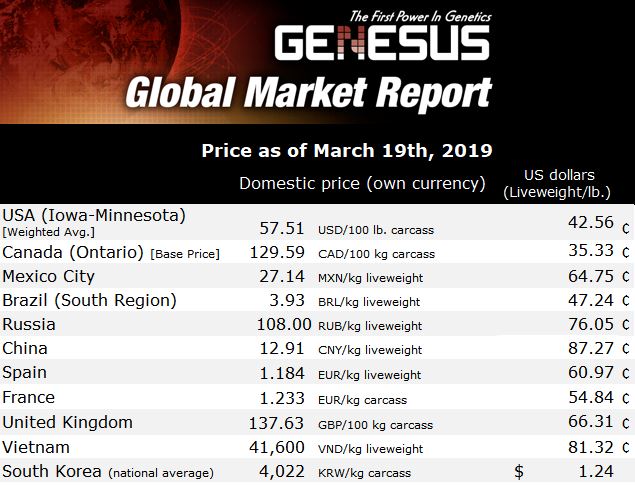

Bob Hunsberger, Wallenstein Feeds, Hog Economics Summary Sheet montre peu d'encouragement depuis huit semaines, avec une nouvelle érosion de la rentabilité. La projection actuelle des bénéfices des producteurs par porc avec une production moyenne est de (-34.07 $). Cependant, un creux apparaît avec une production bénéficiaire moyenne pour les douze prochains mois projetée à 20.98 $

PS Jeudi mars 7 - Contrats à terme April Lean Hog $ 57.725 - Contrats à terme August Lean Pork $ 78.825 - USDA $ 63.180 -

Vendredi Mars 15 - April Lean Hog Futures 68.800 $ - Août Lean Hog Futures 89.750 $ - USDA cutout 67.35 $

Peut-être que la cavalerie arrive juste à temps! Esperons-le.

Catégorisé dans: DERNIÈRES NOUVELLES, Global Markets

Cette publication a été écrite par Genesus