Канада - обратная судьба (вид)

Боб Фрейзер, отдел продаж и обслуживания, Genesus Ontario

bfraser@genesus.com

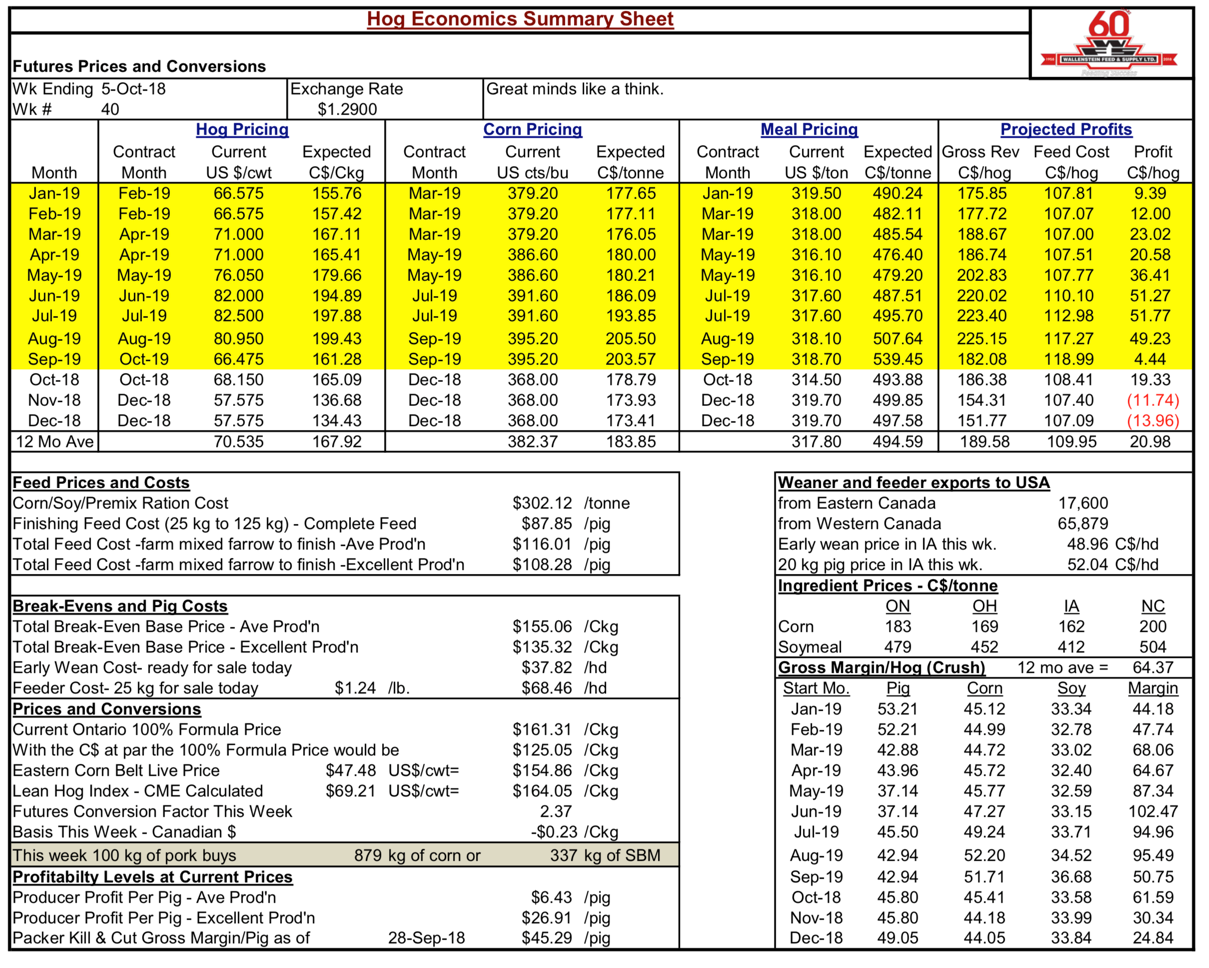

- Восемь недель назад, в моем августовском 13-м комментарии Боб Хунсбергер, Wallenstein Farm Supply, прогнозирует прибыль на следующие месяцы 12 ($ 10.96) на средний уровень свиней и уровень рентабельности производителей на этой неделе ($ 19.25) на средний прирост свинца и $ 1.51 на свинью отличная продукция.

Тогда мой вопрос был насколько ниже, как долго?

- За восемь недель до этого в моем июньском 18-м комментарии прогнозируемая прибыль за следующие месяцы 12 составляла $ 10.35 на уровни доходности свиней и производителей $ 13.29 за каждого среднего производителя свиней и отличную продукцию за 34.30 за свинью.

В то время я спросил, вышли ли мы из леса или просто свистеем на кладбище?

- Возвращаясь к моему апрельскому 20th Commentary, прогнозируемая прибыль за следующие месяцы 12 составляла $ 7.58 на уровни прибыльности свинца и производителя ($ 45.82) на средний прирост свинца и ($ 27.25) на свинцовое превосходное производство

- На этой неделе прогнозируемая прибыль на следующие месяцы 12 составляет $ 20.98 за уровень прибыльности для свиней и производителей $ 6.43 за единицу свинья в среднем и $ 26.91 за свинью отличную продукцию.

Теперь, когда вы можете пренебрегать различными предположениями Хунсбергера, они остаются неизменными вместе с методологией из недели в неделю. Таким образом, сравнение масштабов и колебаний со временем должно быть более чем уместным. В этой мере я бы предположил, что этот рынок делает самую дикую поездку на американских горках похожим на прогулку в парке. С ASF, который в первую очередь приписывается нынешнему росту судьбы, вряд ли получится более плавным, так как ASF остается огромным подспорьем, который наверняка будет иметь множество поворотов для хорошего и плохого для рынков в ближайшие месяцы, если не годы.

Однако, если мы посмотрим на Packer Kill & Cut Gross Margin / Pig, который также отслеживает диаграмма Хунсбергера, мы увидим значительно более плавный рост: 13/18 апреля: маржа - 48.38 долларов, 8/18 июня - 17.92 доллара, 20/18 августа - 53.33 доллара, 21/18 сентября - 56.00 долларов.

Очевидно, что упаковщик, похоже, что-то понял, что производитель этого не делает. Раньше это было неслыханно, по крайней мере, до последних четырех или пяти лет. Но теперь кажется такой нормой, что упаковщики, похожие на производителей, когда у них есть деньги, тратят ее. Следовательно, североамериканская экспансия в объеме пакера. Возможно, что «червь по-прежнему будет поворачиваться» в пользу производителей, но мы до сих пор все еще ждали.

Теперь некоторые производители Онтарио захватили по крайней мере часть преимуществ упаковщика различными способами. Прогрессивные производители свинины (3P) выбрали акционеров на заводе по упаковке (Conestoga Meats). Другие производители разработали различные контракты и механизмы ценообразования с упаковщиками, которые приведут к разным и, предположительно, лучшим маржам, чем показанные выше.

Тем не менее, как я попытался предложить в своем последнем комментарии, индустрия, похоже, должна собраться вместе, чтобы подумать о том, как она организует, открывает цены и распределяет прибыль, чтобы продолжать иметь сильную, яркую отрасль.

Упаковщики и производители, которые выясняют, как они могут сотрудничать больше, чем конкурировать, могут быть частью пути к успеху?

В категории: Популярные новости, Глобальные рынки

Этот пост был написан Genesus