Kanada - Rückseite der Vermögen (Art)

Bob Fraser - Vertrieb und Service, Genesus Ontario

bfraser@genesus.com

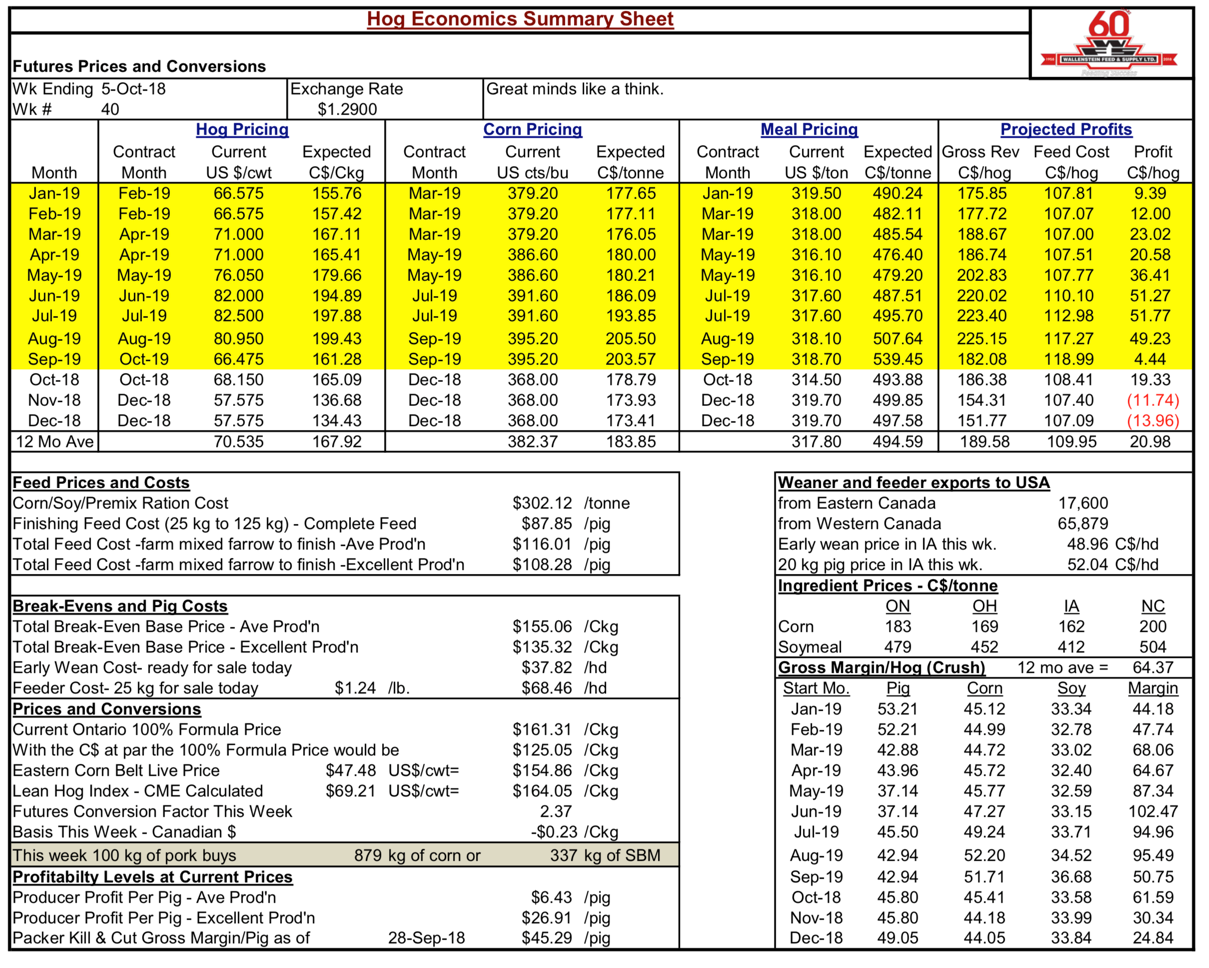

- Vor acht Wochen, in meinem August 13th Kommentar Bob Hunsberger, Wallenstein Farm Supply, prognostiziert Gewinne für die nächsten 12 Monate bei ($ 10.96) pro Schwein Durchschnitt und Produzentenrentabilität Ebenen in dieser Woche ($ 19.25) pro Schwein durchschnittliche Produktion und $ 1.51 pro Schwein ausgezeichnete Produktion.

Meine Frage war dann, wie viel niedriger, wie lange?

- Acht Wochen zuvor in meinem 18th-Kommentar im Juni waren die prognostizierten Gewinne für die nächsten 12-Monate $ 10.35 pro Schwein und Produzentenrentabilität $ 13.29 pro durchschnittlichem Schweineproduzenten und $ 34.30 pro Schwein hervorragende Produktion.

Zu dieser Zeit fragte ich, ob wir aus dem Wald kämen oder nur pfeifend am Friedhof vorbeikamen.

- Bis zu meinem April 20th Commentary prognostizierte Gewinne für die nächsten 12 Monate waren $ 7.58 pro Schwein und Produzent Rentabilität ($ 45.82) pro Schwein durchschnittliche Produktion und ($ 27.25) pro Schwein hervorragende Produktion

- Diese Woche prognostizierte Gewinne für die nächsten 12-Monate sind $ 20.98 pro Schwein und Produzent Rentabilität $ 6.43 pro Schwein durchschnittliche Produktion und $ 26.91 pro Schwein hervorragende Produktion.

Jetzt, wo Sie mit Hunsbergers verschiedenen Annahmen nitpick können, bleiben sie zusammen mit der Methodik von Woche zu Woche gleich. Der Vergleich von Magnitude und Schwankungen im Zeitverlauf sollte mehr als angemessen sein. Mit dieser Maßnahme würde ich vorschlagen, dass dieser Markt die wildeste Achterbahnfahrt wie einen Spaziergang im Park aussehen lässt. Mit ASF, die in erster Linie mit dem gegenwärtigen Anstieg der Vermögen zugeschrieben wird, wird dies wahrscheinlich nicht reibungsloser als ASF bleibt eine große Wildcard sicher viele Drehungen und Wendungen für die Märkte in den kommenden Monaten, wenn nicht Jahre.

Wenn wir jedoch auf Packer Kill & Cut Bruttomarge / Schwein schauen, die Hunsbergers Diagramm ebenfalls aufzeichnet, sehen wir eine erheblich ruhigere Fahrt am 13./18. April 48.38 $, 8./18. Juni 17.92 $, 20./18. August 53.33 $, 21./18. September 56.00 $.

Offensichtlich scheint der Packer etwas herausgefunden zu haben, was der Produzent nicht tut. Dies waren bisher unerhörte Margen zumindest bis in die letzten vier oder fünf Jahre. Aber jetzt scheint die Norm so, dass die Packer den Produzenten ähnlich sind, wenn sie Geld ausgeben. Daher die nordamerikanische Expansion in der Packerkapazität. Vielleicht wird sich dieser "Wurm" immer noch zugunsten der Produzenten drehen, aber wir haben bisher immer noch gewartet.

Nun haben einige Produzenten in Ontario zumindest einige Vorteile des Packers auf verschiedene Arten eingefangen. Die Progressive Pork Producers (3Ps) haben sich entschieden, Aktionäre in einer Verpackungsfabrik (Conestoga Meats) zu sein. Andere Hersteller haben mit Verpackern verschiedene Verträge und Preisbildungsmechanismen entwickelt, die zu anderen und vermutlich besseren Margen geführt haben als die oben genannten.

Trotzdem, wie ich in meinem letzten Kommentar versucht habe, scheint die Industrie zusammenzukommen, um darüber nachzudenken, wie sie organisiert, Preisentdeckungen macht und Margen verteilt, um weiterhin eine starke, dynamische Industrie zu haben.

Packer und Produzenten, die herausfinden, wie sie mehr zusammenarbeiten als konkurrieren können, sind Teil des Erfolgsweges?

Kategorisiert in: Nachrichten, Global Markets

Dieser Beitrag wurde von Genesus geschrieben